A magyar állam nyugdíjcélú kiadásai rövidesen elérik az évi 4000 milliárd forintot. A magyar nyugdíjrendszer felosztó-kirovó elven működik. Ez azt jelenti, hogy ami egy munkaválalló bruttó bére alapján adóként befizetésre kerül, a jelenlegi nyugdíjasoknak van kifizetve. Tehát ebből következtethetünk arra, hogy a mi saját nyugdíjunk összege leginkább annak lesz a függvénye, hogy az akkori dolgozó társadalom mennyi pénzt fog tudni megtermelni.

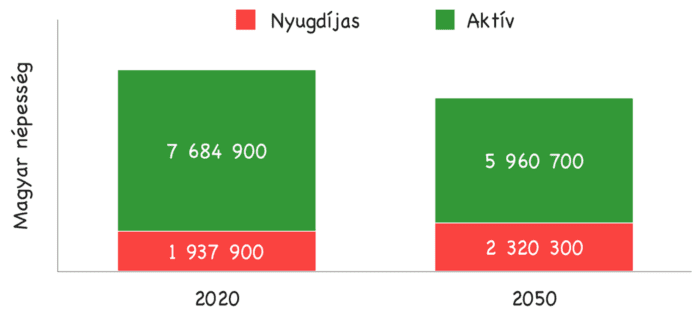

A magyar társadalom folyamatosan öregedik el. Az 1974-1977-es korosztály, az ún. “Ratkó-unokák” a legnépesebbek ma hazánkban. Az első nagyobb probléma akkor várható, amikor kezdik megközelíteni a nyugdíjas-korhatárt, hiszen az aktivitásuk akkor már jelentősen csökken.

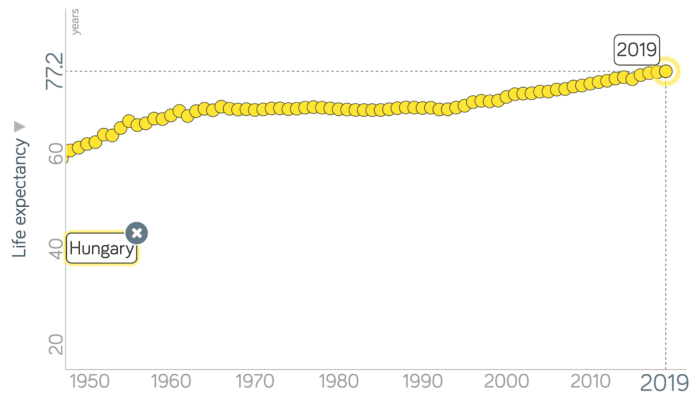

Habár életünk egy pozitív változása, hogy a várható élettartam folyamatosan növekedik (hazánkban 5 évente növekszik 1-gyel), a nyugdíj szempontjából ez is kihívás, hiszen hosszabb ideig kell az időseket eltartania az államnak.

Ha azt feltételezzük is, hogy jelenleg egy “baby boom” van folyamatban, még legalább 25 évnek kell eltelnie, mire az új generáció belép a munkaerő piacra.

Első lépésként azt kell meghatároznunk, hogy mekkora havi összegből szeretnénk élni nyugdíjas korunkban. Második lépés, hogy hány évig szeretnénk egy ilyen havi jövedelemmel biztosítva tudni magunkat. Az első két lépés után már hozzávetőlegesen tudunk számolni egy olyan összeggel, amit fel kell építenünk munkával eltöltött éveink folyamán. A cél tehát megvan, már csak az oda vezető utat kell megtervezni.

Hol tudjuk legjobban kamatoztatni a pénzünket? Mennyit kaphatunk az államtól? Melyik pénzügyi cégekben bízhatunk meg? Mit tehetünk az infláció ellen? Fektessünk inkább ingatlanba?

Ahhoz, hogy ezeket a kérdéseket meg tudjuk válaszolni, fontos tisztába kerülnünk az egyes alternatívák potenciális hozamaival és kockázati szintjeivel.